市场资讯及洞察

4 月的美股财报季正降临在一个“不再满足于听故事”的市场。摩根大通 (JPMorgan) 已经以强劲的业绩拉高了门槛,现在的焦点正转向标普 500 指数的“动力室”:处于 AI 基础设施叙事核心的三家巨头。

为什么这一财报窗口对 AI 至关重要

微软、Alphabet 和英伟达不仅是 AI 周期的参与者,它们更是在构建其他企业所依赖的物理与软件架构:包括芯片、云区域、模型及工具。如果这些巨额支出注定要产生回报,那么第一波迹象理应在未来几周的季度业绩中开始显现。

每家公司都代表着一次不同的考验:

- 微软 (Microsoft): 检验企业级 AI 的采用是否正在转化为实际的营收增长和利润率扩张。

- Alphabet: 检验从芯片、云端到分发渠道的“全栈模式”,究竟是持久的竞争优势,还是仅仅一个代价高昂的防御头寸。

- 英伟达 (NVIDIA): 检验硬件周期是否依然保持强势、正在加速,还是已经开始进入平稳期。

在 2026 年,问题已不再是“AI 投资是否在发生”——资本承诺已经数额巨大且已完全公开。核心问题在于,这些支出产生回报的速度,是否快到足以证明这些豪赌的规模是合理的。

热门话题

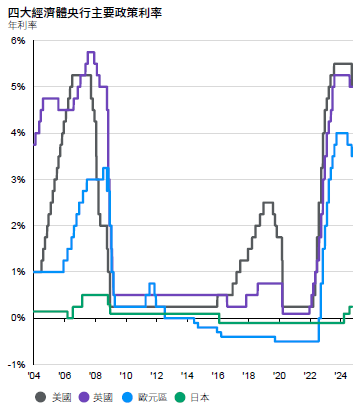

特朗普如期投放了“关税威胁”,中国、加拿大和墨西哥已经首当其冲,欧元区瑟瑟发抖,俄乌冲突以来本就脆弱的欧洲经济和股市将再次受到冲击。明年欧元区经济下行风险还是较大,主要来自于美欧贸易摩擦以及欧元区经济复苏迟缓。宏观方面,截至2024年第三季度,美国实际GDP已达到2019年第四季度水平的111%,而欧元区仅为105%。纵向来看,欧元区的经济增速也显著低于自身长期均值,2000年至2024年第三季度,欧元区的实际GDP年均增速为1.3%,而2024年第三季度的同比增速仅为0.9%。根据欧盟统计的经济景气指数,在经历了完整的“复苏—扩张—下行—收缩”周期后,明年欧元区经济或步入新一轮的复苏与扩张阶段。尽管花旗欧洲经济意外指数表明经济环比动能有提升,但Eurocoin领先指数和欧元区经济景气指数反映出的市场信心低迷,整体复苏势头尚不明朗。

货币方面,在关税冲击和欧洲央行宽松政策的双重作用下,欧元兑美元或继续波动于 1.10-1.15 区间,走势主要取决于欧央行相对于美联储的降息预期做出的应对性调整。特朗普已经说的很明确了,想让利率更加宽松,也就是弱美元,但是最近他自己的言行就足够让美元维持强势,过激的关税可能还有通胀失控的风险,导致欧元走弱。目前市场上预计欧洲央行在12月份降息50个基点,但是如果美联储12月份硬刚特朗普不降息,欧洲央行降息25个基点是比较合理的,如果美联储12月份降息25个基点,欧洲央行降息50个基点,可能更加合适。

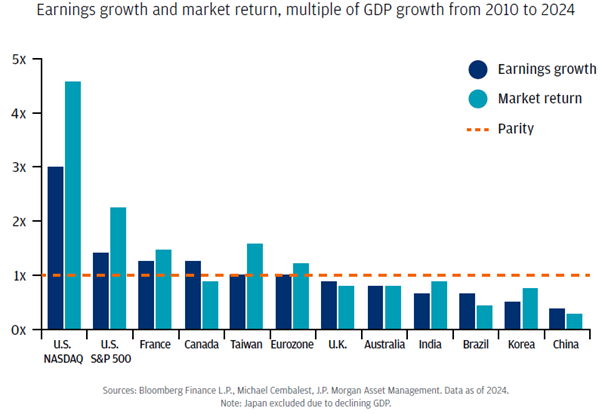

(Source: J.P. Morgan Asset Management)股市方面,当前仍维持美国一枝独秀的状态,欧洲、加拿大、英国等国家的GDP增速无法有效转化为公司盈利增速,所以股市回报率都不够有吸引力。过去几十年,欧洲和英国的主要指数因缺乏科技股、以及公共事业和资源板块权重过高的原因表现较弱。欧洲斯托克50指数整体市盈率(P/E)约为 15倍,虽然显著低于约21倍的美国标普500,但估值拐点未现,投资难度较高。

虽然我们说欧洲前景不佳,但是高盛的分析师还是给出了可以布局的板块:航空航天和国防军工。特朗普执政下的美国不会愿意继续保护欧洲和维持与欧洲的军事联盟,所以北约正在加大国防开支,这会利好军工板块。NATO欧盟成员中,有16个国家的国防支出今年将超过占GDP 2%的门槛,总额达到约3600亿欧元,而十年前这些国家的平均支出仅为GDP的1.2%。相关参考标的有:- 萨博公司(SAAB AB):这家瑞典公司在2022年股价上涨约80%,其防务产品在欧洲市场占有重要地位。- 莱昂纳多公司(Leonardo S.p.A.):意大利的莱昂纳多公司在俄乌冲突后,股价涨幅超过25%,显示出市场对其产品的需求增长。- 泰雷兹集团(Thales SA):受益于欧洲各国增加国防预算,这家法国公司在2022年股价上涨约60%。- MTU航空发动机公司(MTU Aero Engines AG):MTU的业务涵盖商用和军用航空发动机的开发、制造和维护,过去一年股价上涨了约65.23%,显示出强劲的增长势头。总体来看,欧元区整体经济低迷叠加特朗普关税威胁,欧洲有近虑更有远忧。降息能否拯救欧洲经济?我们认为,虽有望在明年开启修复,但财政紧缩和马上到来的贸易摩擦将令本就不富裕的欧洲经济雪上加霜。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Christine Li | GO Markets 墨尔本中文部

热门话题

今天我们来讨论一下每次开会都会造成市场“不小的波动”的美联储十一月的会议都讨论了一些什么话题,关于降息又有什么看法。那么根据十一月美联储的会议纪要显示,美联储预计未来会逐步降息甚至暂停降息。那么为什么会这样呢?美联储主席鲍威尔表示其实现在的经济并没有放出需要立马降息的讯号,所以一旦高通胀超出预期或者无法控制,美联储很有可能在十二月份的会议宣布暂停降息,那么今天我们就来讨论一下如果美联储真的在十二月份暂停降息,美国的债券和股票市场分别会有一个怎样的表现。

首先我们知道的是,如果真的暂停降息,不同市场对于美联储的政策解读会表现出分化。首先债券市场将暂停降息视作中性偏宽松的信号,而股市的走势可能会更加复杂,那么我们今天也会根据不同板块对股票市场的反应作出分类讨论。那么先讨论债券市场,一旦降息暂停或减缓,这代表市场表现出固定收益资产回报率可能会上升的信号,这就代表债券相对于股票来讲变得更加有吸引力,尤其是长期国债会吸引大量避险资金,反而言之,低评级债券和高风险资产投资的吸引力则会下降。股市方面,首先是成长股因对利率高度敏感,受益于利率高位的稳定性,尤其是科技板块。如果暂停降息可以顺利缓解通胀压力,那么市场对大型科技公司的增长潜力依旧充满期待。然而周期性股票和利率敏感行业比如银行或者房地产则相对没有那么利好。暂停降息对于这些行业来讲代表着短期内的融资成本不会显著下降,这也在很大程度上限制了这些板块股票的盈利能力。我们今天分场景探讨下,十二月份美联储决策可能会带来金融市场的影响,尤其是黄金和美元在这样的决策下会有怎样的趋势。首先如果美联储为了控制高通胀选择暂停降息,那么美元将会呈现出走强的趋势,但另一方面由于经济放缓的原因,避险资金又会流入黄金市场,那么黄金和美元可能又一次在短时间内携手上涨。

那么总结一下今天我们讨论到的几点:11月的美联储会议释放了12月会议可能会暂停降息的信号,那么债市和股市的分化将成为市场的主要特征,在这种环境下,作为投资者更需要根据个人的风险偏好和未来宏观经济预期做好及时的资产配置管理。债券市场的资金可能会更加青睐长期国债和高评级企业债券,而成长股或防御性版块,类似医疗和消费必需品会继续受益,但周期性和利率高敏感行业可能就面临分母端压力。包括黄金和美元携手上涨的局面都会是较好投资机会,当然我们也需要观察通胀和就业这些会主导美联储政策路径的数据,这些数据的发布往往是引导市场走势的关键。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yoyo Ma | GO Markets 墨尔本中文部

热门话题

在过去多年时间里,几乎每年每个月都会有朋友和客户时不时都会问我一下:你觉得现在哪个产品买了赚钱,哪个公司未来可以翻倍。遇到这类问题,我都会很无语的回复,我真没这么大的本事,可以预测买了以后马上就上涨。我感觉,大家最希望的就是今天买了,明天翻倍,然后一等他们卖出以后,立即跌停,这样就无比开心。不得不说,如果屏幕前的你也是这么想的,那恭喜你,成为了一名合格的韭菜散户。在我过去十几年的证券行业职业生涯中,见过无数风光一时,但是最后一败涂地的例子。我深深知道我们行业内有一句俗话,叫做:金融行业不缺明星,缺寿星。今年你盈利200%,并不稀奇,但是如果你可以30年,每年30%,那你就是股神巴菲特。

而要实现一个长期的合理回报,首先要做到的,就是有一颗情绪稳定的平常心。大部分在股市里自己独立交易的朋友们的年纪平均是30-60岁。那么正常来说,您至少还有几十年的时光,既然这样,那我们应该追求的,是在未来相对长一段时间的稳定,合理回报。而不是在几个月,甚至几天,大赚一把后洗手不干。毕竟你又不是神仙,也没有这么好的命,就不要想不切实际的事。说回正题。今天我要说的就是,大部分朋友,或者大部分投资者,往往希望靠一个或几个股票代码来实现超级盈利,或者所谓的赚“大钱”。这样的想法有很大的问题。

在投资行业内,我们经常说,如果你看对了方向,那不论买什么,基本是就是赚多赚少的问题。但是如果你看错了大方向,那即使你找对了某一个产品,在总体投资上,也是亏多,还是亏少的问题。举个例子,在疫情之前,澳洲一度非常火爆的新兴产业就是一大批先买,后支付的公司,例如Afterpay, Zip, Latitude以及之后欧洲来的Klarna等等公司,曾经一度估值和股价都不断创出新高。但是我个人一起并不是非常看好,不仅仅是因为其盈利模式大部分来自于没有及时支付的利息罚款和其他费用。更重要的一点是,我本人从不看好一家公司不断亏钱,需要不断融资来维持运行这样的行业。短期可以,但是如果3年,4年依然不盈利,那只要融资跟不上,那随时会倒闭。即使不倒闭,其再融资也会使得其估值严重缩水。之后的事实证明,除了Afterpay侥幸在行业破碎之前被收购成功退市以外,其他几乎所有的先买后支付公司的股价都出现了超过70%以上的缩水。同样的情况也出现在很多非主流矿业公司里。很多锂矿,镍矿,铀矿等前几年的热门概念股,他们的估值都基于了需要保持高速增长的环境下实现。而一旦国家政策,或者电动车销量出现变化,例如今年的情况下,不论是锂矿还是铀矿,其股价都出现了腰斩。当然,如果你是高手,只做波段,那3个月50%的利润依然是非常诱人的。可90%的投资者并不是高手。大部分都是非金融领域的普通人,所以大家记住一句话,看准一个个股,太难了。倒不如判断一个更大的方向。例如,美国降息开始,并且未来1-2年都会是降息周期。例如,特朗普上台以后可能会希望制造业回归美国,希望美元强势,希望美股上涨。例如,日本的通胀正在逐步加速,可能未来非但不会降息,有可能会成为发达国家里唯一一个还需要降息的国家。例如,澳洲明年也将会降息,随着推动的就是消费和地产板块。而不论消费还是地产,最大,最直接的受益方,银行依然会牢牢占据一块。

像这样的大方向,其实会比在几千个股票里寻找几个成功盈利的难度要小的多。而这些大方向,也可以从新闻,从宏观政策里得到验证。其实我们做任何事,都需要知道自己擅长什么,不擅长什么。毕竟每个人不可能做到面面俱到,因此在投资这个事上,我们需要做的就是扬长避短。什么是长?就是我们在其他行业培养出来的耐心,决心,和信心。什么是短?就是我们希望自己在投资之后马上要赚钱的贪心,躁动,和一旦亏损之后的担忧。说到担忧,其实大部分时候,在某个产品上当亏损时你的担忧,其实本质上是来源于你对于这个产品,这个公司的不确定,不了解,没有足够的信心。所以其实我们在做任何一个决定时,尽量要选择让自己有信心的,自己了解的,自己知道的。而不要去选择朋友推荐的,内部消息的,或者别人偷偷告诉你,也让你不要告诉其他人的。这类投资,就算偶尔你赢一次,长期来看,亏损比例据对超过80%,还不如你自己扔硬币去买。所以,今天总结一下:1. 金融市场不缺明星,缺寿星。2. 看对方向,那是赚钱多少的问题。看错方向,那就是亏钱多少的问题。3. 任何人都无法做到面面俱到,如果你在其他领域非常有建树,那么按照上帝公平原则,很大概率你在投资上就会比别人有缺点,我们要尽量扬长避短,避开自己的性格缺陷。

说了那么多,总结我最喜欢的懒人五项:联邦银行,麦考理银行,好人集团(goodman group),澳洲纳斯达克指数基金,澳洲美国标普500指数基金。以上5个产品,可以基本让你免去了频繁换仓的烦恼。属于一劳永逸的组合。可能唯一的不足是,最近都是新高,如果可以找个短期回调的时候进场,会更加理想。必和必拓由于最大买家最近几年比较拮据,已经不是本人最爱之一了。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题

特朗普在11月25日表示,将在2025年1月20日上任的第一天对美国三大贸易伙伴--加拿大、墨西哥和中国实施高额关税。对从墨西哥和加拿大进口到美国的所有商品征收25%的关税。主张取消对中国的"最惠国待遇",对中国进口商品,在现有关税基础上,征收"额外10%的关税"。

2023年,墨西哥超过83%的出口流向美国,加拿大则有75%的出口依赖美国市场。一辆进口到美国的价值 50,000 美元(38,000 英镑)的汽车,如果缴纳 25% 的关税,将面临 12,500 美元的税款。无论特朗普的关税言论是策略性施压还是政策执行的前奏,这一举动被市场解读为可能掀起新一轮贸易战,消息公布后,澳元跌至七个月来的最低水平,而澳大利亚证券交易所的市值蒸发了数十亿美元,美元兑加元和兑墨西哥比索大幅度升值。澳洲作为一个小型开放经济体,关税战将推高价格并扰乱全球贸易的自由流动,澳大利亚将蒙受巨大损失。中国经济受到的任何损害都将不可避免地影响澳大利亚。特朗普尚未表示将对澳大利亚进口到美国的商品征收关税,但他也没有排除这种可能性。美国对澳大利亚有贸易顺差,对特朗普来说,这意味着美国在某种程度上赢得了澳大利亚。

其实特朗普提高关税究竟有没有作用?肯定是有的,但是效果并没有那么好。主要是3点,第一是大家可以把货物中转第三国,这样出口就绕过被加关税的国家,最终会增加运输成本和时间成本,提升美国人的购买成本。第二点,美国本土并没有完全做好供应链内循环,制造业全球分工是几十年演变下来的,难以短期扭转局面,很多基础设施或工厂刚建好,可能4年就过去了,政策可能又要改变。第三点,出口国受到打击后,原材料价格也会上涨,因为大家都有预期,就是未来销量下降,所以单个价格大概率会上涨,最终还是老百姓接盘。举例来说,2016 年,也就是特朗普上任前夕,美国商品和服务贸易逆差总额为 4800 亿美元,约占美国 GDP 的 2.5%。尽管特朗普实施了关税,但到了 2020 年,逆差已增至 6530 亿美元,约占 GDP 的 3%。2018年,特朗普对进口钢铁征收25%的关税,以保护美国生产商。到2020年,美国钢铁行业的总就业人数为80,000人,仍低于2018年的84,000人。特朗普政府于2018年对中国进口的太阳能电池板征收30%的关税。美国商务部于 2023 年出示证据,证明中国太阳能电池板制造商已将其组装业务转移到马来西亚、泰国、柬埔寨和越南等国家,然后从这些国家将成品运往美国,从而有效地逃避了关税。所以,特朗普的举措,确实是杀敌一千,自损八百。但是,在这种情况下,我们还是要适应特朗普2.0时代的金融交易。贸易类货币、美元、比特币、贸易类股票等,都会有更大波动。

但是,澳洲本土不受国际贸易影响的股票,还在创出历史新高:Pro Medicus:今日创下 234.39 美元的历史新高。REA :股价达到每股 251.99 美元。JB Hi-Fi:价格达到 91.32 美元。澳洲航空:价格达到 9.05 美元。SGH Ltd(前身为Seven Group Holdings):触及49.57美元。Goodman Group:触及 38.35 美元。HMC Capital:已达到12.38美元。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 亚洲投研部主管

热门话题

周五美盘强势收涨,市场迅速消化了之前CPI和鲍威尔鹰派讲话的利空,长牛框架依旧,AI板块经过英伟达财报考验,将继续保持上行趋势,并进一步助推核电板块上涨。本周美国GDP修正值和核心PCE物价指数等重大金融数据将影响市场走向。GDP预计保持不变,核心PCE有所反弹进一步推升12月降息预期,当然也对股市没有正面作用。

美股各大板块方面,特朗普交易依旧在发酵,比特币依然未冲上十万大关,相关股依然处于暴涨后的高位震荡。核能铀矿依然强势,部分核技术股继续暴涨,美铀ETF保持不跌,但国际铀价有所下行,目前核电技术股和铀矿股走势有一定差距,技术类涨幅更大。AI方面英伟达财报后继续回调,特斯拉收涨近4%回到$350以上,并有进一步上涨的趋势,C3继公布与微软合作后股价持续暴涨还在继续。美元指数大涨一度冲破108大关,黄金也大幅上行站稳2700平台,美元黄金双上涨的局面很难维系,但上周已经出现多日。早盘美元和黄金均有所回落,美股股指期货开盘就扩大涨幅。恐慌期货继续走低也符合预期,油价早间走稳。外汇方面美元的强势并未进一步压低澳元,澳美回到0.65之上并进一步上行,也符合中期预期。贵金属和能源价格的回暖也令澳元更为强势,澳日冲击101大关,本周新西兰预计降息50个基点,利率上限将来到4.25%跟澳大利亚持平,而后的进一步降息更将牵动澳联储的走向。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 高级分析师

热门话题

最新数据显示,美国上周EIA原油库存意外增加54.5万桶,远超彭博社预期的减少62万桶,美国战略储备石油库存达到2022年11月18日当周以来最高。21日晚间,乌克兰基辅空军称俄罗斯首次从阿斯特拉罕地区发射了一枚洲际弹道导弹,消息一出,WTI石油和布伦特石油价格均短线上扬,战争不歇、油价不跌的逻辑再次得到强化。但是自从特朗普当选后,其执政风格使得市场上原油增产预期升温,油价一直处于承压状态。展望2025年,原油价格仍然可能受到供需关系挤压,但是我们认为,油价仍然是美元霸主的基础,油价很难跌破60美元/桶以下。

首先谈谈油价下行压力来源,就是众所周知的供需关系:一是供给侧扰动成为主导,地缘政治仍然。2025年能源市场的主要变动将来自供给侧,而需求相对平稳。当前原油价格的上行风险主要来自于中东地缘冲突,随着以色列对伊朗的打击目标由石油设施转向军事设施,这一风险边际在逐渐收窄。然而,如果OPEC+在12月转向增产,可能导致市场供过于求,布伦特原油价格或降至 60-70 美元/桶区间。二是OPEC+减产力度减弱,市场份额持续下滑。自 2022 年 10 月 OPEC+启动新一轮减产以来,其市场份额持续下降。截至 2024 年 9 月,OPEC+产量减少340 万桶/日,而非 OPEC+国家的产量增长 219 万桶/日,OPEC+市场份额由50.2%降至 46.5%,创下成立以来新低。同时,美国市场份额从 16.1%升至 17.5%。OPEC+的减产协议包括两部分:2023年 4 月宣布的每日 165 万桶减产延续至 2025 年底;2023 年 11 月宣布的每日 220 万桶减产已延续至 2024 年底,但未来走向尚不明朗。尽管如此,OPEC+内部减产执行力度减弱,部分成员国像阿联酋和伊拉克的实际产量高于配额,减产成效有限。在石油增长预期被下调及油价中枢下移的预期下,OPEC+延续现有减产协议可能是最优解。但是如果美国面临再通胀压力,特朗普可能施压中东国家增产,并放宽国内石油开采限制,进一步压低油价。

三是需求增速有限,供需平衡难以维持。2025年全球石油需求增长将大概率保持平稳,与全球经济增速密切相关。根据IMF 的预测,2024 年和 2025 年全球经济增速均为 3.2%。OPEC、IEA 和 EIA 分别预测 2025 年石油需求将增长 128 万桶/日,略高于 2024 年的123 万桶/日。同时,EIA 预计 2025 年非 OPEC+产量将增加 111 万桶/日,与石油需求增长接近。一旦 OPEC+转向增产,市场将面临更加供过于求的局面。四是市场对于特朗普执政促使俄乌停火的预期压低油价。特朗普可能通过谈判缓和俄乌冲突,进一步稳定俄罗斯石油出口。参照2017-2019 年特朗普任期内WTI 原油价格保持在50-60 美元/桶的低位,未来油价或将显著低于拜登任期内的 80 美元/桶水平。

然而,我们仍认为未来油价的跌幅是有限的,支撑油价的几个简单逻辑:第一,油价是石油美元全球霸权的基础。油价主要由三大石油交易所决定:伦敦洲际交易所(ICE)、纽约商品交易所(NYMEX)和迪拜商品交易所(DME)。其中,纽约商品交易所的WTI原油期货价格完全在美国的掌控之下。2023年,WTI原油与布伦特计价体系接轨后,伦敦洲际交易所的布伦特原油期货价格也被美国实质性掌控。同时,通过参股迪拜商品交易所,美国间接影响阿曼原油期货价格,实现对全球石油市场的深度干预。油价如果太低,打压到50美元/桶以下,甚至20-30美元/桶,将动摇石油美元全球强势的根基。第二,共和党有深厚的“石油血统”。如今的美国,是全球最大的石油生产国,也一度超过沙特成为全球最大的石油出口国,所以说, 美国打压油价就是削弱自己的执政基础和砸自己的饭碗。特朗普当选前就向石油产业界大亨争取10亿美元选举赞助,当选后更是提名石油大亨克里斯.赖特担任能源部长予以回报,油价太低,大佬们可能带头不答应。

第三,OPEC+会全力维护石油定价权,与美国展开激烈博弈。沙特依靠石油收入支撑“2030愿景”,实现财政平衡需油价接近95美元/桶;俄罗斯受战争与制裁影响,底线为65美元/桶。低于这一价位,俄罗斯难以支撑战争,沙特的经济转型也将受阻。65美元/桶是OPEC+的“生存线”。综上,2025 年能源市场将受供给侧影响,未来油价高低走向取决于OPEC+沙特、俄罗斯与美国斗争激烈程度,但总体来看,油价中枢下行中仍存在有力支撑,投资者要注意对冲风险。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Christine Li | GO Markets 墨尔本中文部